【 FX 】利益を増やすことよりも損失を抑えることを優先する:2018.06.28 今朝のライン

おはようございます。

Do. です。

昨夜 8 時台のドル円の急騰には、ちょっとびっくりしましたね。

雇用統計のような瞬時の急騰でした。

今は半値ほど戻していますが、ロングサイド優勢になった昨日の後半。

今朝はその流れが継続するかどうか。

NYダウは後半、大きく下げていて

米10年債利回りも大幅下落。

株が売られて債権が買われているリスクオン状態です。

この流れだけ見るとショートサイド側に傾きそうにも思えるのですが

9 時以降の流れがどうなっていくのかを見ていきましょう。

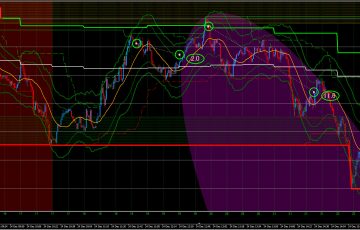

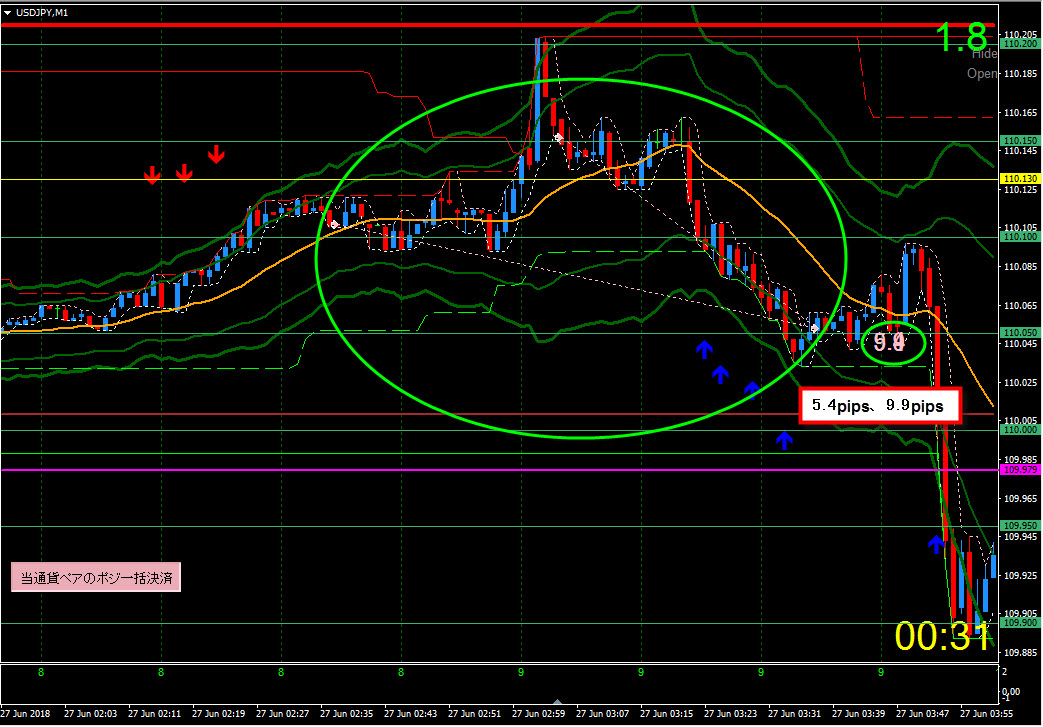

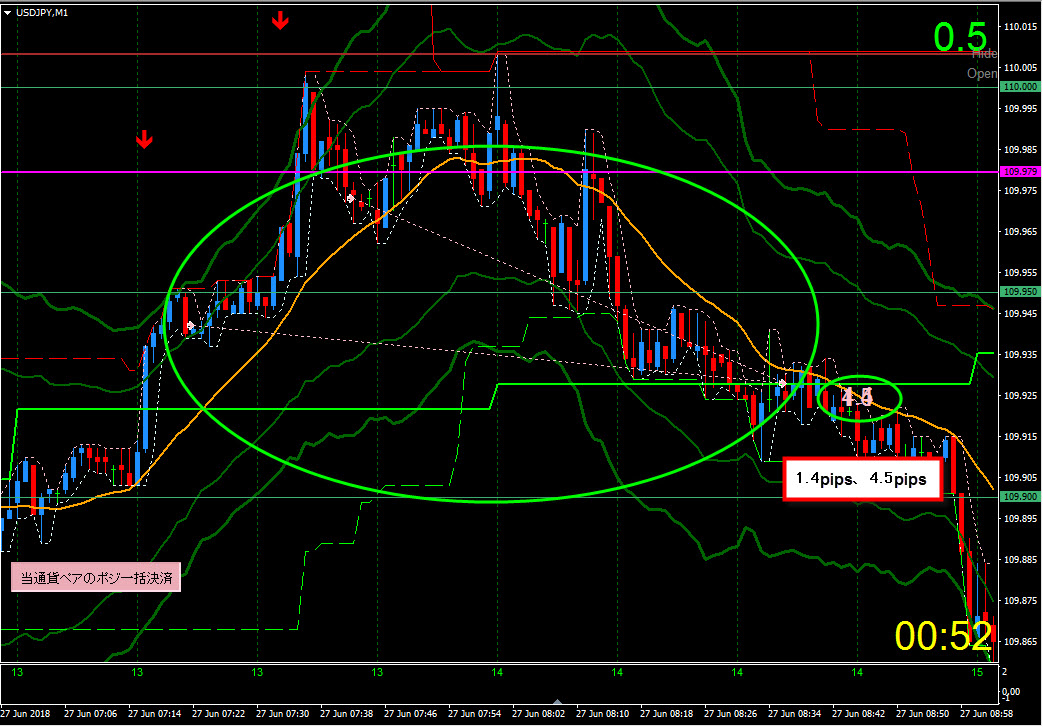

昨日の V スキャルの結果です。

公開の準備をしていたので、午前中の 2 セットのみです。

1 セット目のトレードの資金管理ロジックが 1:2 だったので

基本ロット換算の、実質 pips は大きくなっています。

V スキャルでは、1 セットあたり最大で 3 つのポジションを持ちます。

ただ、基本戦略のレンジでの取引においては、

ファーストポジションとセカンドポジション以降のエントリーロジックを変えています。

理由は損失を抑えることを重視しているから。

ファーストポジションで取るリスクと、セカンドポジション以降で取るリスクは

変えざるを得ません。

基本的な考え方としては、ファーストポジションの利確を目指します。

セカンドポジション以降は、あくまでも、ファーストポジションの補填という考え方になります。

思考としては、セカンドポジションを持った時点で

利益を目指すのではなく、損失を抑えることを目指していきます。

それが、たまたま良い方向に動いて大きな利益になることもある、

ということです。

昨日の 1 セット目のトレードがこのパターンです。

株式の世界でよく言われているモンキーポートフォリオに代表されるランダム・ウォーク理論。

これは、

目隠しをした猿が、新聞の相場欄にダーツを投げて当たった銘柄でポートフォリオを組んでも

プロが選んだ銘柄によるポートフォリオの結果とほとんど変わらない、

あるいは猿の結果のほうが上回ってしまう、というお話です。

「 利益がでたのはたまたまだった 」

これくらいの気持ちのほうが

結果的には長期に渡って良いパフォーマンスを上げることができる。

私のランダム・ウォーク理論の解釈はこんな感じです。