Gemini DeepResearch へのプロンプト

私は海外FX業者をメインにFX取引を行っています。

日本国内の収納代行業者やbitwalletでの入出金で日本国内の銀行口座が凍結される事例がXで見受けられるようになりました。

これは、下記の法律による影響でしょうか?

https://myforex.com/ja/news/myf25062402.html

https://www.ushijima-law.gr.jp/client-alert_seminar/client-alert/20250630paymentservicesact/

https://www.fsa.go.jp/common/diet/217/index.html

以下、Geminiの回答です。

はじめに

近年、ソーシャルメディア(Xなど)上で、海外FX(外国為替証拠金取引)業者との取引に関連して、国内銀行口座が凍結されたという報告が散見されるようになりました。これは、トレーダーにとって深刻な懸念事項です。ご指摘のあった改正資金決済法(https://myforex.com/ja/news/myf25062402.html、https://www.ushijima-law.gr.jp/client-alert_seminar/client-alert/20250630paymentservicesact/)は、この現象の一因ではありますが、口座凍結の直接的かつ唯一の原因ではありません。むしろ、この問題は、日本の金融当局および金融機関が、より広範かつ厳格な規制・コンプライアンス体制へと移行していることの現れと捉えるべきです。

本レポートは、この複雑な問題について、多層的な視点から決定的な解説を提供することを目的とします。日本の法規制の枠組みを解き明かし、銀行が口座凍結という措置に至る真の動機を特定し、各種入出金チャネルのリスクを評価した上で、この新たな金融環境を乗り切るための明確かつ戦略的な指針を提示します。

第1章 日本における海外FX取引の規制枠組み

1.1 根本的な問題:金融商品取引法(金商法)

この問題全体の根幹をなす法的な現実は、金融商品取引法(金商法)にあります。日本の金商法では、事業者の所在地が国内外を問わず、金融庁の第一種金融商品取引業の登録を受けずに、日本の居住者に対してFX取引を含む金融商品取引サービスを勧誘・提供することは明確に違法とされています 1。金融庁や関連機関は、この点について国民に繰り返し注意喚起を行っています 3。たとえ海外FX業者がキプロス証券取引委員会(CySEC)や英国金融行動監視機構(FCA)といった他国のライセンスを保有していても、日本の法律の下では無関係です 5。

しかし、多くのトレーダーが安心感を抱いてしまう「グレーゾーン」が存在します。それは、海外FX業者の「サービスの勧誘・提供」は違法であり罰則の対象となる一方で 1、日本の居住者が「口座を開設し取引を行う行為」自体を直接罰する法律は現時点ではないという点です。

この法的なニュアンスが、結果としてトレーダーを罠にはめることになります。利用者は自らの行為が「違法ではない」と誤解しがちですが、実際には相手方にとって違法な取引に参加しているという事実を見過ごしています。この「参加」こそが、トレーダーを口座凍結をはじめとする様々な金融的・管理的リスクに晒す根本原因となります。

金融庁は決して受動的ではありません。無登録業者を積極的に特定し、警告書を発出してそのリストを公表しています 8。これは、規制当局の視点では、これらの業者は正当なビジネスではなく、取引を避けるべき存在であることを示しています。このリストの存在により、国内銀行はこれらの海外FX業者の性質について「知らなかった」と主張することは事実上不可能です。

1.2 改正資金決済法の影響

ご指摘のあった2025年改正資金決済法は、この問題に間接的ながらも重大な影響を与えます。

この法改正の核心は、これまで規制のグレーゾーンにあった特定の「国境を跨ぐ収納代行」を、新たに「為替取引」として明確に定義した点にあります 10。従来、収納代行業者は必ずしもライセンスを必要とせずに事業を行えましたが 12、この改正により、対象となる事業者は金融庁に第一種、第二種、または第三種資金移動業としての登録を行い、顧客の本人確認(KYC)やマネー・ローンダリング対策(AML)を含む厳格な規制を遵守することが義務付けられました 11。

金融庁がこの改正に踏み切った背景には、これらの決済チャネルが海外のオンラインカジノや投資詐欺といった違法行為に悪用されてきた実態があります 10。金融庁の視点では、無登録の海外FX業者もこの高リスクカテゴリに分類されます。

この法改正がもたらす影響は、銀行に対して利用者の口座を直接凍結するよう命じるものではありません。その効果は間接的ですが、極めて大きいものです。

- 海外FX業者にサービスを提供している決済代行業者(収納代行業者)は、事業を停止するか、ライセンス取得を試みるかの選択を迫られます。

- しかし、金融庁が違法と見なす事業者へのサービス提供を事業モデルの中核とする業者が、ライセンスを取得できる可能性は極めて低いと考えられます 10。

- これにより、これらの決済代行業者自身、そしてそこを通過するすべての取引が、銀行のコンプライアンス部門にとって本質的に「疑わしい」ものとなります。

結論として、ご指摘の法律は口座凍結を直接命令するものではなく、無登録業者が依存する決済インフラを解体することを目的とした規制当局の戦略的な一手です。これにより、これらの決済チャネルに関連するあらゆる取引の「リスクスコア」が飛躍的に高まったのです。

第2章 口座凍結の真の引き金:マネー・ローンダリング対策(AML/CFT)の強化

2.1 金融庁のAML/CFTガイドライン:銀行を動かす真の力

銀行の行動を規定する最も強力な要因は、単一の法律ではなく、金融庁が策定した「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン」です 15。このガイドラインは、金融活動作業部会(FATF)が定める国際基準に基づいており 16、銀行が自らのシステムをどのように監視・管理すべきかの「ルールブック」として機能します。

ここで重要なのが「リスクベース・アプローチ」という考え方への転換です。銀行はもはや形式的な確認作業を行うだけでなく、顧客、商品、地域といったあらゆる側面からマネー・ローンダリングのリスクを能動的に「特定・評価・低減」することが義務付けられています 15。これは、銀行が顧客の取引の「実態」を把握しなければならないことを意味します。

この文脈において、銀行の最大の動機は顧客サービスではなく、自己防衛です。AML/CFT体制の不備が発覚すれば、金融庁から厳しい行政処分を受ける可能性があります。したがって、リスクの可能性がある取引に直面した場合、銀行は常に予防的な措置、すなわち口座の利用制限や凍結を選択する傾向が強まります。

2.2 「疑わしい取引」:あなたの取引はどのように監視され、フラグが立てられるか

金融庁や警察が公表している事例に基づくと、銀行が「疑わしい取引」として警戒するパターンは具体的です 18。

- 顧客が申告した職業や収入に見合わない高額な取引 18。

- 短期間に繰り返される、同一または類似の宛先への頻繁な送金 18。

- 資金の最終的な受取人を不明瞭にするような仲介業者の利用 19。

- 金融庁の警告リストに掲載されている業者や、無登録金融のような高リスクと見なされるセクターとの取引 15。

- 取引目的が明確でない海外への送金 21。

海外FX業者への入金を、国内の収納代行業者やbitwalletのようなオンラインウォレットを介して行う行為は、これらの危険信号の複数に同時に該当します。銀行の自動モニタリングシステムがこれらの特徴を検知し、取引にフラグを立て、担当者による手動レビューと顧客への問い合わせを誘発するのです。

2.3 必然的な帰結:口座の利用制限と凍結

銀行は、こうした措置を講じる法的根拠をあらかじめ確保しています。各銀行は預金規定を改定し、顧客が取引に関する合理的な説明を行わなかった場合や、口座が不正行為に利用される疑いがある場合に、取引を制限または解約できる条項を盛り込んでいます 22。

典型的な進行プロセスは以下の通りです。

- 検知:自動システムが、利用者の入出金取引を「疑わしい」と検知します。

- 照会:銀行は利用者に連絡を取り、取引の目的、相手方の情報、関連資料の提出を求めます 21。

- 不十分な回答:利用者は「金融庁に登録された正規の投資のため」と回答することができません。「オンラインショッピング」などと曖昧な説明をしたり、虚偽の回答をしたりすれば、それ自体が新たな危険信号となります 23。

- 制限・凍結:銀行は、AMLリスクを払拭する「合理的な説明」が得られなかったと判断し、預金規定に基づき、さらなる高リスク取引を防ぐために口座を凍結します 21。

この新しい金融環境では、立証責任が逆転しています。かつては銀行が不正を証明する必要がありましたが、今や利用者が自らの取引の正当性を銀行に対して証明する責任を負うのです。曖昧で高リスクな取引は、別段の証明がない限り「不正なもの」と見なされるのが現状です。

第3章 各種決済チャネルのリスク分析

3.1 国内収納代行業者:利便性から負債へ

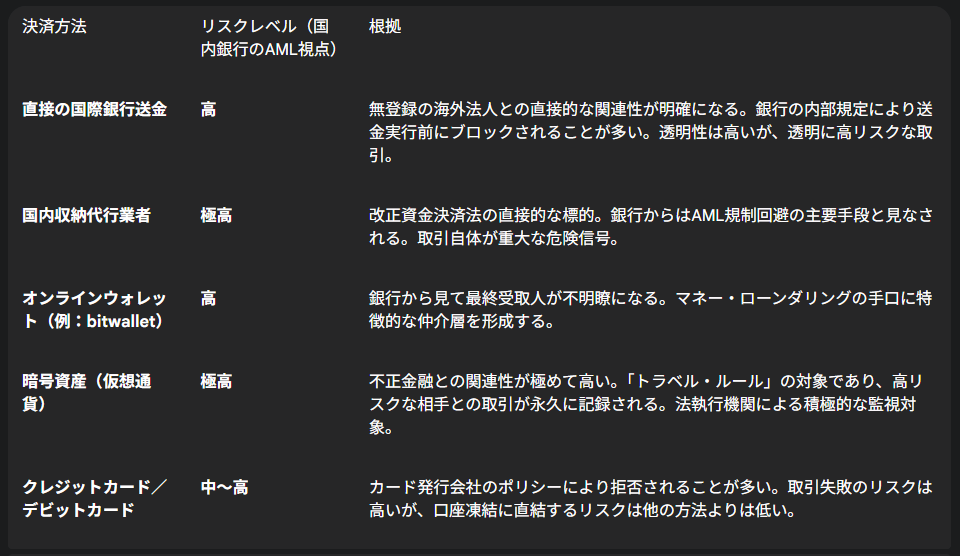

この方法は、利用者が国内の銀行振込で収納代行業者の口座に送金し、業者が海外FX業者との間で決済を行う仕組みです。しかし、このチャネルは現在、極めて高いリスクを伴います。第1章2節で述べた通り、これらの事業者は改正資金決済法の直接的な規制対象となりました。銀行は今や、これらをAML規制を回避するための主要な手段と見なしており、FX業界にサービスを提供する既知の収納代行業者への送金は、それ自体が厳しい監視の対象となります。

3.2 オンラインウォレット(bitwallet等):匿名性と利便性のジレンマ

利用者は自己の銀行口座からbitwallet等のアカウントに資金を移動させ 25、そこから海外FX業者へ送金します 26。bitwallet自体は本人確認(KYC)を実施していますが 25、銀行の視点からは、取引は利用者からbitwalletへの送金であり、最終的な受取人は隠されています。これは資金の連鎖を断ち切る典型的なマネー・ローンダリングの手法と見なされる可能性があり、銀行はこうしたウォレットサービスへの警戒を強めています。銀行が、bitwalletへの初回入金の段階で資金の最終目的を問い質すリスクが存在します。これらのウォレットが提供する迅速かつ多通貨対応の24時間決済という利便性こそが 25、高リスクセクターへの資金移動を容易にするツールとして銀行に認識され、リスクを高める要因となっています。

3.3 暗号資産(仮想通貨):最高リスクのチャネル

利用者が国内の登録交換所で暗号資産を購入し、海外FX業者が指定するウォレットアドレスに送金する方法は、最も危険なチャネルと言えます。

- 本質的なAMLリスク:暗号資産はその匿名性とボーダーレスな性質から、世界中の規制当局によってマネー・ローンダリングや不正金融と強く関連付けられています 27。

- トラベル・ルール:日本はFATFの「トラベル・ルール」を導入しており、これにより交換所間の送金における匿名性は事実上排除されています 30。利用者が国内交換所から送金する際、交換所は受取人に関する情報を取得・通知する義務を負います。無登録FX業者に関連するウォレットへの送金は、高リスクな相手との取引の動かぬ証拠として記録されます。

法執行機関による監視:日本の警察や金融庁は、暗号資産取引を追跡する専門ツールの導入を進めており 28、ネット詐欺で盗まれた資金の多くが暗号資産に流れていると指摘しています 32。このチャネルを利用することは、自らの取引を最先端の金融犯罪捜査の対象に置くことに等しい行為です。

3.4 クレジットカード/デビットカード:閉じられつつある扉

カードによる直接決済は、カード発行会社自身によって阻止されるケースが増えています。三井住友カードなどの主要なカード会社は、海外FXのような取引でのカード利用を規約で明確に禁止しています 33。これは、不正利用に伴うチャージバックのリスクや、違法行為への関与による評判の低下を避けるためです 34。一部の取引は依然として成功するかもしれませんが、信頼性が低く、選択肢としては縮小傾向にあります。

表1:海外FX取引における決済方法のリスクプロファイル

第4章 戦略的提言とリスクの軽減策

4.1 口座凍結・照会への対応ガイド

- 無視は厳禁:銀行からの照会を無視することは、恒久的な口座凍結や強制解約につながる最悪の選択です 23。

- 正直かつ慎重な回答:取引について正直に説明することが基本です。海外FX業者への送金であると認めることにはリスクが伴いますが、虚偽の説明が発覚するよりはましです 23。ただし、この告白は銀行の疑念を裏付けることにもなります。

- 証拠資料の準備:取引履歴、利益や損失の明細など、完全な記録を提出できるよう準備します。目的は、たとえ無登録業者との取引であっても、それが個人的な投資活動であり、犯罪組織の一環ではないことを証明することです 21。

- 専門家への相談:高額な資金が凍結された場合は、金融問題に詳しい弁護士に相談することが賢明です。弁護士は利用者に代わって銀行と交渉し、銀行の対応が適正な手続きに則っているかを確認できます 35。

- 消費生活センターの活用:一般的な助言を求める場合、消費者ホットライン「188」や最寄りの消費生活センターに相談することも可能です 36。ただし、これらは法的な代理行為は行えません。

4.2 事前に行うべきリスク軽減戦略

4.2.1 最もリスクの低い戦略:国内の登録業者への移行

これらのリスクを完全に取り除く唯一の方法は、無登録の海外FX業者との取引を中止し、金融庁に登録された国内のFX業者を利用することです。

- 完全な合法性:金商法の下で、すべての取引が合法となります。

- 利用者保護:日本の法律によって保護され、トラブル発生時には金融庁や日本の裁判所を通じて救済を求めることができます。

- 信託保全:顧客の資金は業者の運転資金とは分別して信託銀行等で管理されるため、業者が破綻した場合でも資産が保護されます 39。これは多くの海外業者にはない決定的な保護措置です。

決済の円滑性:入出金は通常の国内銀行振込となり、「疑わしい取引」として検知されることはありません。

4.2.2 高リスク管理戦略:海外業者との取引を継続する場合

以下の戦略は、あくまでリスクを管理・低減するためのものであり、口座凍結のリスクをゼロにするものではないことを強調しておきます。

- 取引チェーンの単純化:複数の仲介業者を介した入出金は避けるべきです。特に、リスクが極めて高いと判断される収納代行業者や暗号資産の利用は直ちに中止すべきです。

- 徹底した記録保持:すべての取引、入出金、損益に関する詳細な記録を整理・保管し、銀行から要請があればいつでも提出できるよう準備します。

- 専用口座の利用:取引専用の銀行口座を別途開設することを検討します。これにより、万が一凍結された場合でも、給与振込や公共料金の支払いに使う生活口座への影響を隔離できます。ただし、専用口座の取引パターン自体が特異に見え、かえって監視を招く可能性もあります。

- 事前のコミュニケーション:高額な出金を予定している場合、事前に銀行に連絡し、個人の投資に関連する国際送金が予定されている旨を伝達することも一つの手ですが、これもまた、先んじて銀行の警戒を招く高リスクな戦略であると言えます。

結論:変わりゆく金融環境の現実

海外FX利用者の銀行口座凍結は、単一の法改正によって引き起こされた現象ではありません。これは、金融庁が主導する、より体系的かつトップダウンのAML/CFT執行強化の必然的な結果です 15。この取り締まりは、金商法の下で違法とされる無登録金融サービスを取り巻くエコシステム全体を標的としています 2。

改正資金決済法 10 は、このキャンペーンにおける重要な戦術的武器であり、無登録業者が依存する決済インフラを麻痺させることを目的とした、より大きなパズルの一片に過ぎません。

この規制圧力は一時的なものではありません。英国FCAなど海外規制当局との国際協力は深化しており 40、国内の監視技術も向上しています 28。無登録の海外法人と取引を行う環境は、今後ますます厳しくなることが予想されます。

日本の個人トレーダーが長年利用してきた「グレーゾーン」は、急速にその幕を閉じつつあります。かつては詐欺的な業者による資金損失が主なリスクでしたが、現在ではそれに加えて、国内の銀行システムへのアクセス自体を失うという新たなリスクが浮上しています。海外業者が提供するハイレバレッジなどの魅力と、増大し続けるこれらのリスクを天秤にかけ、冷静に判断することが、すべての個人投資家にとってこれまで以上に重要になっています。

引用文献

- 海外FXの違法性, 7月 3, 2025にアクセス、 https://taurus-financial.com/offshorefx/

- 海外に所在する無登録業者とのFX取引等にご注意ください – DMM FX, 7月 3, 2025にアクセス、 https://fx.dmm.com/support/notice/

- 無登録でFX取引等の勧誘を行っている業者との取引に、ご注意ください。, 7月 3, 2025にアクセス、 https://bizportal.ntt-card.com/news/20150303_2.shtml

- 海外に所在する無登録業者とのFX取引等にご注意ください! – 財務局 – 財務省, 7月 3, 2025にアクセス、 https://lfb.mof.go.jp/kantou/rizai/pagekthp032000222.html

- 無登録業者との外国為替証拠金取引(FX)にご注意ください! – 消費者庁, 7月 3, 2025にアクセス、 https://www.caa.go.jp/policies/policy/consumer_policy/caution/caution_034

- 無登録の海外所在業者による勧誘にご注意ください – 金融庁, 7月 3, 2025にアクセス、 https://www.fsa.go.jp/ordinary/kanyu/20090731.html

- 海外FXはおすすめしない|金融庁未登録のリスクと安全な選び方を知る – グッドカミング -, 7月 3, 2025にアクセス、 https://goodcoming.jp/media/81114/

- 無登録で金融商品取引業を行う者の名称等について(HTML版), 7月 3, 2025にアクセス、 https://www.fsa.go.jp/ordinary/chuui/mutouroku/04.html

- JFSA Warns against Unlicensed Companies, Some CySEC Regulated Entities, 7月 3, 2025にアクセス、 https://www.financemagnates.com/forex/brokers/jfsa-warns-against-unlicensed-companies-some-cysec-regulated-entities/

- クロスボーダー収納代行に関する2025年資金決済法改正|牛島総合 …, 7月 3, 2025にアクセス、 https://www.ushijima-law.gr.jp/client-alert_seminar/client-alert/20250630paymentservicesact/

- 令和7年資金決済に関する法律の一部を改正する法律案, 7月 3, 2025にアクセス、 https://www.morihamada.com/ja/insights/newsletters/116271

- 収納代行業に許認可制度はある?改正資金決済法の規制対象についても解説, 7月 3, 2025にアクセス、 https://biz.moneyforward.com/establish/basic/71476/

- 資金決済に関する法律の一部を改正する法律案 説明資料 – 金融庁, 7月 3, 2025にアクセス、 https://www.fsa.go.jp/common/diet/217/02/setsumei.pdf

- 資金移動業の 3 類型化等に係る政令・内閣府令 及び事務ガイドラインの改正案について, 7月 3, 2025にアクセス、 https://www.amt-law.com/asset/pdf/bulletins2_pdf/210208.pdf

- マネー・ローンダリング及びテロ資金供与対策 に関する … – 金融庁, 7月 3, 2025にアクセス、 https://www.fsa.go.jp/common/law/amlcft/211122_amlcft_guidelines.pdf

- 「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン」に伴う当行の対応方針, 7月 3, 2025にアクセス、 https://www.mizuho-tb.co.jp/laundering/fatf/index.html

- 金融機関におけるマネロン・テロ資金供与・拡散金融対策について – 金融庁, 7月 3, 2025にアクセス、 https://www.fsa.go.jp/policy/amlcftcpt/index.html

- 疑わしい取引の参考事例 – 金融庁, 7月 3, 2025にアクセス、 https://www.fsa.go.jp/str/jirei/

- 犯罪収益移転 危険度調査書 – 警察庁, 7月 3, 2025にアクセス、 https://www.npa.go.jp/sosikihanzai/jafic/nenzihokoku/risk/risk051207.pdf

- 収納代行などとして違法な収益の回収を持ち掛ける事業者にご注意ください – 三井住友銀行, 7月 3, 2025にアクセス、 https://www.smbc.co.jp/security/attention/index42.html

- 日本の現金・海外取引が多い会社が注意すべき「マネーロンダリング疑い」とは?, 7月 3, 2025にアクセス、 https://iwatani-gontax.jp/chinajp/1778/

- 「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン」を踏まえた取り組み, 7月 3, 2025にアクセス、 https://www.smtb.jp/general/moneylaundering

- 「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン」を踏まえた預金規定等の改定, 7月 3, 2025にアクセス、 https://www.nantobank.co.jp/news/oshirase/20190730.html

- 「マネー・ローンダリング及びテロ資金供与対策」に関するガイドライン公表にともなう預金等規定の改定について | 三菱UFJ銀行, 7月 3, 2025にアクセス、 https://www.bk.mufg.jp/info/20191213_amlcft.html

- [公式] bitwallet™ – 24時間年中無休でいつでもどこでも海外決済, 7月 3, 2025にアクセス、 https://bitwallet.com/ja/

- XM口座へbitwallet(ビットウォレット)で入金する|XMTrading(エックスエム), 7月 3, 2025にアクセス、 https://xem.fxsignup.com/payin/bitwallet-flow.html

- ビットコインとマネーロンダリング対策の関係は?, 7月 3, 2025にアクセス、 https://bitcoin.dmm.com/column/0155

- 暗号資産(仮想通貨)のマネーロンダリングとは?事例とともにわかりやすく解説 – FinTechカタログ, 7月 3, 2025にアクセス、 https://catalog.monex.co.jp/article/?p=8793

- 暗号資産に関するマネロン等のリスクおよび対応のポイント – KPMGジャパン, 7月 3, 2025にアクセス、 https://kpmg.com/jp/ja/home/insights/2024/07/money-laundering-crypto-asset-business.html

- 暗号資産入出金に関するトラベルルールへの対応について – ビットポイント, 7月 3, 2025にアクセス、 https://www.bitpoint.co.jp/news/info/info-2023052601/

- トラベルルールについてのよくあるご質問 – bitbank Support – ビットバンク, 7月 3, 2025にアクセス、 https://support.bitbank.cc/hc/ja/articles/4820198042393-%E3%83%88%E3%83%A9%E3%83%99%E3%83%AB%E3%83%AB%E3%83%BC%E3%83%AB%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6%E3%81%AE%E3%82%88%E3%81%8F%E3%81%82%E3%82%8B%E3%81%94%E8%B3%AA%E5%95%8F

- 2024 日本における暗号資産犯罪のトレンド – Chainalysis, 7月 3, 2025にアクセス、 https://www.chainalysis.com/blog/crypto-money-laundering-japan-japanese/

- 海外金融取引(FX・投資信託・株式など)・仮想通貨・オンラインカジノなどでカードが利用出来ません。なぜですか?, 7月 3, 2025にアクセス、 https://qa.smbc-card.com/mem/nyukai/detail?site=4H4A00IO&category=4&id=2233

- 金融庁より、無登録の金融商品取引業者との取引に対する注意喚起について – 三井住友カード, 7月 3, 2025にアクセス、 https://www.smbc-card.com/mem/cardinfo/cardinfo4010697.jsp

- 収納代行事業者が銀行から口座凍結されたときの対処法【弁護士が解説】 – YouTube, 7月 3, 2025にアクセス、 https://www.youtube.com/watch?v=XSAaNEk_yvc

- 泣寝入りNG!ネット通販詐欺からお金を取り戻す手順 – ノートン, 7月 3, 2025にアクセス、 https://jp.norton.com/blog/online-scams/netshopping-scam

- どうしよう?困ったときは、消費者ホットライン188番にご相談を! | 政府広報オンライン, 7月 3, 2025にアクセス、 https://www.gov-online.go.jp/useful/article/201807/1.html

- 通販サイトで購入した商品が届かず、販売業者と連絡が取れない – 国民生活センター, 7月 3, 2025にアクセス、 https://www.kokusen.go.jp/t_box/data/t_box-faq_qa2020_19.html

- 海外仮想通貨取引所を使うのは違法?金融庁による警告やリスクを解説 – STRAYM, 7月 3, 2025にアクセス、 https://straym.com/media/overseas-crypto-illegal/

- FCA launches fintech co-operation with Japan – Professional Adviser, 7月 3, 2025にアクセス、 https://www.professionaladviser.com/news/3006161/fca-launches-fintech-operation-japan

- UK-Japan Financial Regulatory Forum Joint Statement 2025 – GOV.UK, 7月 3, 2025にアクセス、 https://www.gov.uk/government/publications/uk-japan-financial-regulatory-forum-joint-statement/uk-japan-financial-regulatory-forum-joint-statement-2025

- The third Meeting of the UK-Japan Financial Regulatory Forum, 7月 3, 2025にアクセス、 https://www.fsa.go.jp/en/news/2025/20250130/20250130.html